与高度波动的股票、信贷和外汇市场形成鲜明对比的是,最近?几周加密货币市场一直保持非常稳定。随着比特币在许多传统指标上得到支撑,我们在评估这里是否会形成真正的底部。

我们还调整了几个指标,以减少丢失(不活跃时间>7年)比特币对这些指标的影响。 CryptoVizArt, Glassnode

最近几周,比特币价格的波动率异常低,这与股票、信贷和外汇市场形成鲜明对比。在以上市场中,央行加息、通货膨胀和强势美元继续造成严重的破坏。在这种宏观背景下,比特币价格却出乎意料的一直非常稳定,并且在较其他大类资产的相对规模上取得增长。

本周(10.3~10.9)比特币市场小幅走高,从 19,037 美元的低点反弹至 20,406 美元的高点。自 6 月中旬发生重大去杠杆事件以来,比特币价格维持区间震荡,整固时间超过 120 天。

当投资者试图确立我们所在的阶段是熊市底部时,我们可以将当前的市场结构与过去的周期低点进行比较。在本文中,我们进行了一系列评估大型实体(持有比特币数量>100)行为的研究,并对许多底部确立指标进行了调整,以更好地说清丢失和长期持有比特币对整个市场结构的影响。

一般来说,持续的价格动能(上涨或下跌)通常与链上净增持或净减持趋势支撑相关联。这种相关性通常主要由大型实体的行为(即高净值个人、鲸鱼和机构资本)驱动。

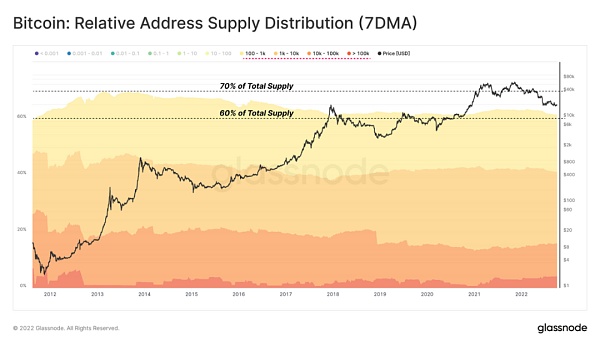

大型实体的重要性可以通过计算它们的持仓量在比特币总流通量中的占比来衡量。正如下面的相对地址持币分布图所示,自 2011 年初以来,大型实体地址(持有 >100 BTC)持仓量在总量中的份额从 70% 逐渐下降至 60%(请注意,比特币的价格在这段时间内发生了显著变化)。

Glassnode:BTC矿工地址的30天供应量变化已连续20天为负值:金色财经报道,根据链上分析公司Glassnode的数据,比特币矿工地址的30天供应量变化已连续20天为负值,4月10日至6月27日期间,BTC矿工地址的净头寸除一天外均为正值。分析师表示,这一变化可能暗示市场情绪发生了变化,或者仅仅是资金短缺的矿商需要卖出来为运营提供资金。此外,矿工的比特币总体余额目前为183万枚,而1月1日为182万枚,这意味着最近的变化可能只是矿工总体头寸的再平衡。[2023/7/19 11:03:26]

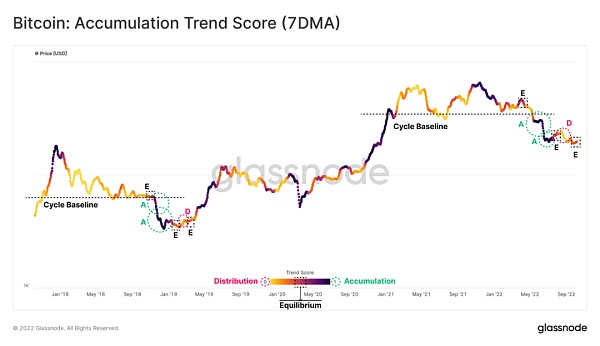

持仓集中度趋势分数反映了过去 30 天内活跃投资者的总余额变化强度,该指标对大型实体分配了较高的权重。总体而言,分数越接近1,越表明大型实体正在增加其链上余额;越接近 0 ,则情况相反。

回顾 2018-2019 熊市后期阶段的价格,可以确定一系列不同的区间:

多头投降前的均衡状态:当现货价格向长期周期基线(虚线)收敛时,供需双方处于均衡状态?E。

多头投降阶段,大型实体持仓集中度提升:随着价格行为跌破周期基线,市场进入投降阶段。有趣的是,大型实体往往会增加他们的持仓?A。然而在这些强增持区间之后,通常是均衡?E期。

底部发现:在整个底部形成阶段,由于需求不足,存在一次或多次短期反弹遭遇大型实体减持?D(称为熊市反弹)的事件。

值得注意的是,当前市场走势在下破3万美元周期基线后,已经发生一系列类似于 2018-2019 年熊市的事件。在 2022 年初的整个多头投降过程中,持仓集中度趋势分数表明大型实体已经发生了显著的增持,并在近期这波涨到 2.45 万美元的熊市反弹中的退出流动性。

Coinglass:币安成为衍生品交易所之王,市场份额超过51%:6月28日消息,Coinglass数据显示,币安占据加密货币衍生品市场大部分的份额,从2020年1月至今合约成交额为33.5万亿美元,占比超过51%,成为衍生品交易所之王。紧随其后的是OKX(10.2万亿美元)、Huobi Global(7.63万亿美元)、Bybit(5.9万亿美元)、FTX(5.59万亿美元)。

此外,BitMEX合约成交额为1.57万亿美元。由于糟糕的产品体验,BitMEX已经从市场第一变为日成交额仅10亿美元的交易所。[2022/6/28 1:36:25]

目前,持仓集中度趋势分数指标显示市场处在均衡(中性)结构,这与 2019 年初熊市底部的市场结构相似。

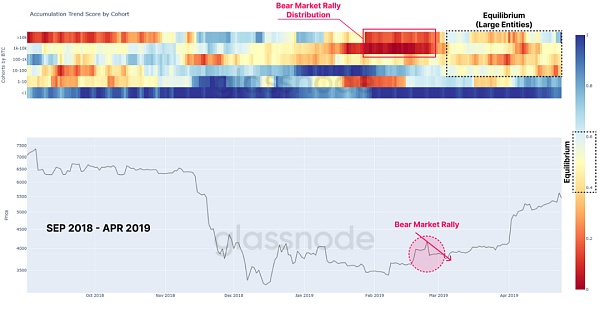

要进行更详细的分析,可以参考Cohort 的持仓集中度趋势分数。在这里,我们将市场结构与 2018-2019 年熊市的多头投降后阶段进行比较。

我们可以看到,大型实体,尤其是 1k-10k BTC 钱包,在 2019 年 3 月的低点反弹期间驱动了减持事件?,之后进入了均衡期。小型散户参与者(< 1 BTC)则在 2018 年和 2019 年保持大量增持?。

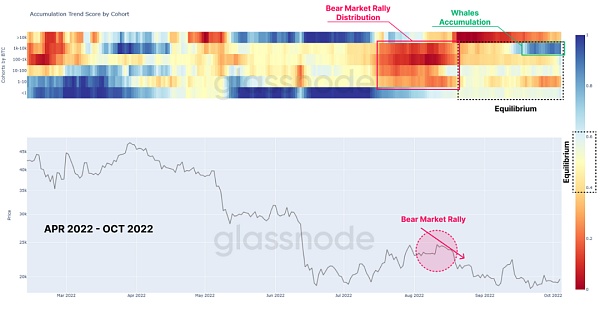

在我们目前的市场结构中( BTC 价格较2019年3月的低价大约最高上涨了 10 倍),我们可以看到大型实体中发生了非常相似的行为,在 8 月的熊市反弹中遭遇 到持仓100-1k BTC 级别大型实体群组的强力减持。

Glassnode:本次市场暴跌导致BTC链上已实现损失超过21.8亿美元,创历史第三高:金色财经报道,据区块链分析公司Glassnode最新分析数据显示,上周末的市场暴跌导致比特币链上已实现损失超过21.8亿美元,为BTC链上第三大已实现损失。比特币链上最大的一次已实现损失发生在2020年6月,当时金额达到34.5亿美元,第二次发生在2020年5月,已实现损失规模为26.5亿美元,目前第四大已实现损失发生在2020年3月,规模为13.8亿美元。此外,Glassnode还分析了BTC长期持有者的供应量变化,结果发现此类用户的总持有量在过去一周没有发生变化,因此判断本次市场抛售可能有短期持有者导致。此外,交易所流入量也从五月份的1万枚BTC减少到2000-3200枚BTC,有约四分之一的期货合约被关闭。[2021/12/6 12:54:20]

9 月下旬以来,中小型实体群组的持仓集中度趋势得分相对中性,持有 1k-10k BTC 的鲸鱼的持仓集中度趋势得分则激进累加。

最近几个月,拥有超过 10K BTC 的鲸鱼倾向于持仓集中度下降趋势减弱。

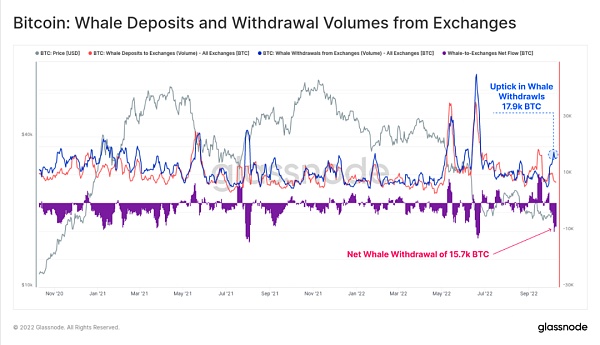

我们可以看到最近几周净鲸鱼交易所提币量有所增加,交易所的净流出量达到 1.57 万比特币,这是自 2022 年 6 月以来的最大流出量。

Glassnode CTO反驳“交易所ETH余额即将枯竭”观点:Glassnode首席技术官Rafael Schultze-Kraft在推特上反驳了加密货币分析师Alex Saunders关于“交易所的ETH供应在两天内就将枯竭”的观点。Schultze-Kraft称这远非事实。交易所ETH余额减少200万并不一定意味着实际的提款。他分享了一张Glassnode图表,该图表显示,目前交易所的ETH余额与一年前相同,且远高于2018年4月的水平。

此前消息,Alex Saunders在推特上表示,ETH需求增长相当迅速。根据CryptoQuant的数据,ETH交易所储备在几个小时内暴跌了20%。交易所储备ETH总数已从1000万大幅降至800万。如果继续以这种速度发展下去,在接下来的48小时内,交易所可能会失去更多的ETH。(U.Today)[2021/1/15 16:16:38]

我们可以计算在选定时间段内所有积极投机鲸鱼的成本基线,这是影响这些大型投资者心理重要的阈值。

通过对鲸鱼队列(1k+ BTC)进出交易所的存币和提币进行定价,我们可以估计自 2017 年 1 月以来鲸鱼存币/提币的平均价格。全市场鲸鱼的成本基线目前约为 1.58 万美元。

正如我们在第 25 周所讨论的那样,跟踪获利比特币数的递减趋势的是一种识别市场痛点的强大技术。

我们调查之前熊市底部形成阶段的获利比特币占比(Percent Supply in Profit)发现,周期性低点通常与 40%-42% 的获利比特币占比同时出现。目前,50% 的流通比特币处于未实现利润状态,这表明获利比特币占比相对于历史同期仍然较高。这暗示了风险的全面释放可能尚未发生。

Glafka Capital将整合基于Corda区块链的Valk解决方案:英国投资银行Glafka Capital周二宣布,将整合Valk的解决方案,试图将其流程完全数字化。据悉,Valk的解决方案基于R3的Corda区块链。(Finance Magnates)[2020/4/22]

此外,自 2014-2015 年熊市以来,获利比特币占比周期性低点的上升趋势一直是一个突出的模式。这一宏观趋势的一个关键驱动因素是丢失代币和不活跃供应(包括 Patoshi 代币)的影响。为了研究这些比特币的影响,下图显示了获利比特币的总量以及7 年前最后活跃的获利比特币(可以假定为丢失或不活跃)。

目前,有 370 万比特币在过去的 7 年里处于不活跃状态,相当于当前获利比特币总数的 34%。

通过使用这个不活跃的获利比特币调整获利比特币?,我们可以计算出调整后的获利比特币占比?。结果图表显示,在熊市周期的最低点,获利比特币占比往往会下降到 39% 左右。但在越早的熊市周期中,获利比特币占比会下降的越厉害。

存量投资者的市场痛点可以通过相对未实现利润指标来追踪。该指标衡量所有流通比特币的标准化总利润,并根据每个周期流入比特币资产的资本增加进行调整。

对历史数据的调查表明,当累计未实现利润缩水到市值的 30% 左右时,很大一部分抛售压力得到了释放(空头疲惫)。自 2021 年 11 月以来的价格贬值导致这一比率下降至 0.37,反映一个不像之前的熊市低点那样痛苦的结果。

净未实现盈亏 (NUPL)是一种衡量全链上比特币未实现盈亏之间差异占市值比例的指标。NUPL考虑了市场周期各个阶段流通比特币中的亏损和利润。

自 6 月初以来,NUPL在两个单独的事件中已降至 0% 至 -15% 的负值范围,迄今共持续了 88 天。从比较的角度来看,NUPL在之前的熊市周期中跌至低于 -25% 的水平,并且在 134 天(2018-19)和 301 天(2014-15)之间保持负数。

请注意,由于丢失和长期持有代币, NUPL周期低点也逐渐攀升。

接下来,我们应用与调整获利比特币占比相同的方法调整 NUPL 指标。

此调整的主要观察结果是,通过消除超过 7 年不活跃比特币的影响,aNUPL在过去 119 天内一直低于0,这与之前熊市底部形成阶段的时间长度相当.

此外,当前熊市中aNUPL的最低记录值(-39%)已跌至 -25% 的门槛水平以下,这表明当前市场结构正处于被持续严重低估的状态。

在评估整个网络的财务压力强度后,我们可以检查其在长期持有人 (LTH) 和短期持有人 (STH)中的分布。该分析旨在确定熊市期间的等效市场结构模式。

查看短期持有者获利/亏损值,可以发现在许多情况下,随着短期持有者的全部(> 99%)比特币陷入亏损?,价格修正暂停。

目前,总流量比特币的 18.1%来自短期持有人,其中 15.1% 持有未实现亏损。这使得 STH 仅持有 3% 的获利比特币,在经历了如此长时间的下降趋势之后,可能接近卖方疲惫的程度。

研究长期持有者亏损比特币指标表明,在长期持有者持有的亏损比特币占比超过 20% 时,这些投资者投降的概率达到峰值。

长期持有者现在持有的亏损比特币 ?占比超过 31%,市场越过这个阶段的可能性越来越大,这也表明与之前的触底形态类似的情况。市场在这个阶段已经持续了 1.5 个月,之前的周期持续时间从 6 到 10 个月不等。

最后,我们可以比较短期持有者 ?与 长期持有者 ?的每枚比特币的平均买入价格,以估计相对压力水平。正如在 WoC 37 中所讨论的,在长期熊市期间价格持续贬值导致短期持有者的已实现价格跌至长期持有者已实现价格 以下。

这种市场结构表示过去 155 天的平均买入成本现在低于长期持有者的平均成本。换句话说,那些刚刚进入加密市场的人比那些经历了数月波动的人有更好的成本。

这是长期持有者投降的直接结果,在周期顶部附近购买的代币,然后被迫以低得多的价格出售并易手。

两周前,市场进入这个阶段,与之前的熊市相比,需要 145 天到 339 天才能恢复。长期持有者成本基线为 2.33 万美元,短期持有者为 2.21 万美元,这设定了一个关键的价格区域。

在高度波动的传统市场背景下,比特币价格最近表现出显著的相对强势。几个宏观指标表明,比特币投资者正在建立可能是熊市的底部,与之前的周期低点有许多相似之处。

网络盈利能力并未完全达到与过去周期相同的严重财务痛苦水平,但经过对丢失和长期持有比特币因子的调整,可以解释这种差异的合理部分。

在许多方面,许多链上指标、市场结构和投资者行为模式都在i上,并与t交叉,形成教科书式的熊市底线。缺少的一个主要部分是持续时间,历史表明在完全恢复之前可能还需要几个月的时间。

宁哥的web3笔记

金色财经 庞邺

DoraFactory

金色财经Maxwell

新浪VR-

Foresight News

Footprint

元宇宙之道

Beosin

SmartDeerCareer

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。